क्या आप हर महीने पैसे बचाने की सोचते हैं, लेकिन समझ नहीं आता कि शुरुआत कहां से करें? अगर आपकी सैलरी कम है और खर्चे ज्यादा हैं, तो आपको एक स्मार्ट बजट प्लान की ज़रूरत है। इस आर्टिकल में हम बात करेंगे एक बेहद आसान और असरदार फॉर्मूले – 40-30-20-10 बजट नियम की, जिसकी मदद से आप हर महीने ₹5000 तक बचा सकते हैं। इस आर्टिकल में आपको मिलेगा। एक स्पष्ट गाइड कि इस नियम को कैसे अपनाएं, अपने खर्चों को कैसे मैनेज करें, और अपनी सैलरी का अधिकतम सही इस्तेमाल कैसे करें। अगर आप फाइनेंशियल फ्रीडम की ओर पहला कदम उठाना चाहते हैं, तो यह आर्टिकल आपके लिए है। तो चलिए जानते हैं कि 40-30-20-10 बजट नियम क्या है और कैसे यह आपकी बचत की आदत को बदल सकता है।

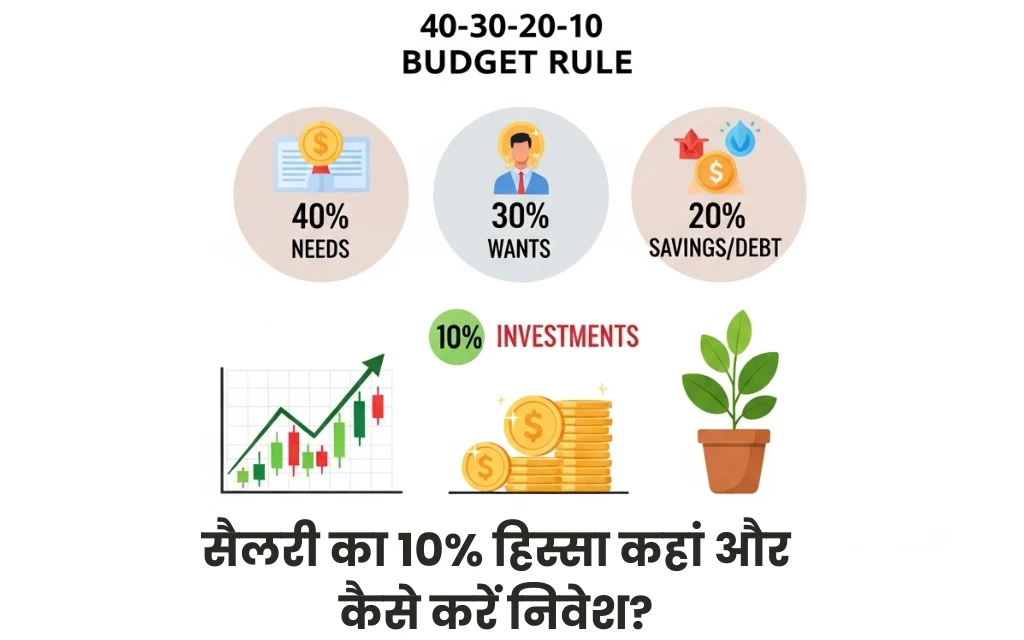

क्या है 40-30-20-10 बजट नियम?

बचत के लिए 40-30-20-10 बजट नियम एक आसान और प्रभावी तरीका है आप अपनी कमाई को सही ढंग से मैनेज कर सकतें है। इस नियम के अनुसार, आपकी कुल सैलरी का 40% जरूरी खर्चों जैसे किराया, राशन और बिलों पर खर्च करना चाहिए, 30% लाइफस्टाइल खर्चों जैसे शॉपिंग, घुमने-फिरने और मनोरंजन के लिए रखना चाहिए, 20% बचत और निवेश के लिए अलग करना चाहिए, और शेष 10% इमरजेंसी फंड या बीमा जैसे वित्तीय सुरक्षा उपायों में लगाना चाहिए। यह नियम न सिर्फ पैसे बचाने में मदद करता है बल्कि एक स्थिर और संतुलित वित्तीय जीवन जीने का रास्ता भी दिखाता है। अब आप यह तो समझ गए होंगे की 40-30-20-10 बजट नियम क्या है और कैसे काम करता है।

इस नियम को अपनाने से कैसे हर महीने बचा सकते हैं ₹5000?

हमनें पहले ही आपको 40-30-20-10 बजट नियम के बारें में बताया है जिसकी मदद से आप अपनी सैलरी को सही ढंग से मैनेज कर सकते है। इस नियम के अनुसार, आपकी सैलरी को चार हिस्सों में बांटा जाता है—40% जरूरतों (जैसे किराया, राशन, बिजली बिल), 30% चाहतों (जैसे घूमना, शॉपिंग), 20% निवेश (जैसे SIP, RD), और 10% बचत (इमरजेंसी फंड या फिक्स्ड डिपॉजिट) में कर सकते है। वहीं अगर आपकी सैलरी ₹25,000 है, तो इस नियम को अपनाकर आप हर महीने ₹5000 तक आसानी से सेव कर सकते हैं इन पैसों को आप ₹2500 निवेश और ₹2500 सीधे बचत खाते में डालकर रख सकते है। यह तरीका न केवल खर्च को कंट्रोल में रखता है, बल्कि फाइनेंशियल सिक्योरिटी भी बढ़ाता है।

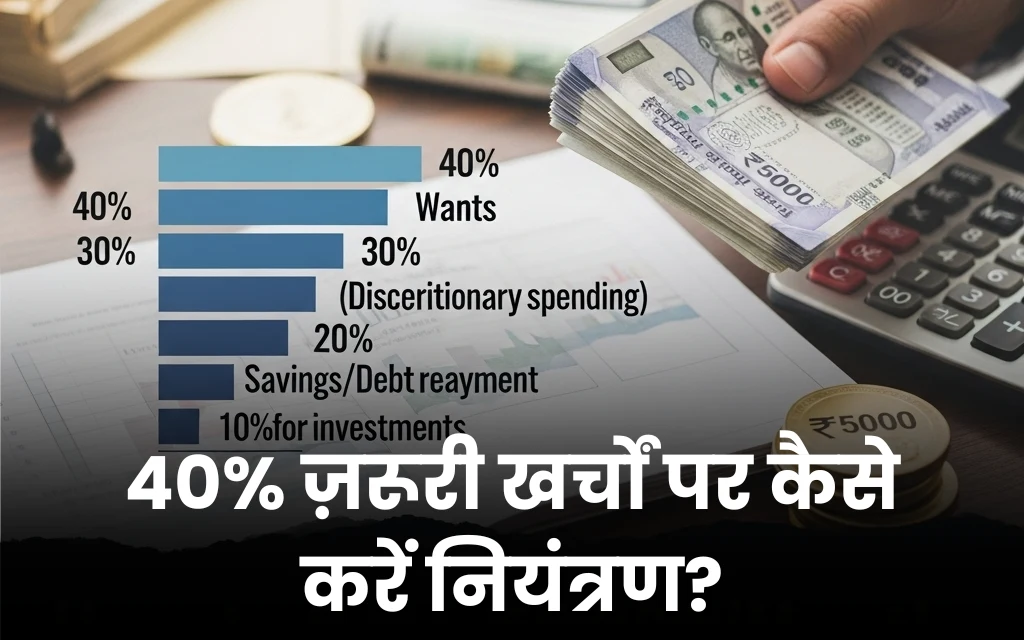

40% ज़रूरी खर्चों पर कैसे करें नियंत्रण?

आपकी इनकम का 40% हिस्सा ज़रूरी खर्चों जैसे किराया, राशन, बिजली-पानी, बच्चों की फीस आदि पर खर्च किया जाता है। लेकिन अक्सर लोग इसी हिस्से में ज़्यादा खर्च कर बैठते हैं, जिससे बाकी हिस्सों के लिए पैसा कम पड़ जाता है। तो आइए अब बात करते है की आप आपकी कमाई के 40% ज़रूरी खर्चों पर नियंत्रण कैसे रखें?

40% ज़रूरी खर्चों पर नियंत्रण कैसे रखें?

- बजट बनाएं: हर महीने की शुरुआत में एक लिस्ट बनाएं कि ज़रूरी खर्च कौन-कौन से हैं।

- बिलों का विश्लेषण करें: बिजली, मोबाइल या इंटरनेट जैसे बिलों में कहाँ कटौती हो सकती है, इसका ध्यान रखें।

- सस्ते विकल्प चुनें: ब्रांडेड प्रोडक्ट्स की बजाय अच्छे क्वालिटी के लोकल या जनरल विकल्पों का उपयोग करें।

- घर के किराए पर नजर: कोशिश करें कि आपका किराया आपकी इनकम का 25% से ज़्यादा न हो।

- फूड मैनेजमेंट: बाहर खाना खाने की बजाय घर पर भोजन तैयार करें और वेस्टेज से बचें।

बतादें की जब आप इन ज़रूरी खर्चों पर सख्ती से नियंत्रण रखते हैं, तो न सिर्फ आपकी बचत बढ़ती है, बल्कि आप फाइनेंशियली ज्यादा संतुलित जीवन जी पाते हैं। 40% की सीमा को क्रॉस न करने का प्रयास ही आपकी आर्थिक मजबूती की पहली सीढ़ी बन सकता है।

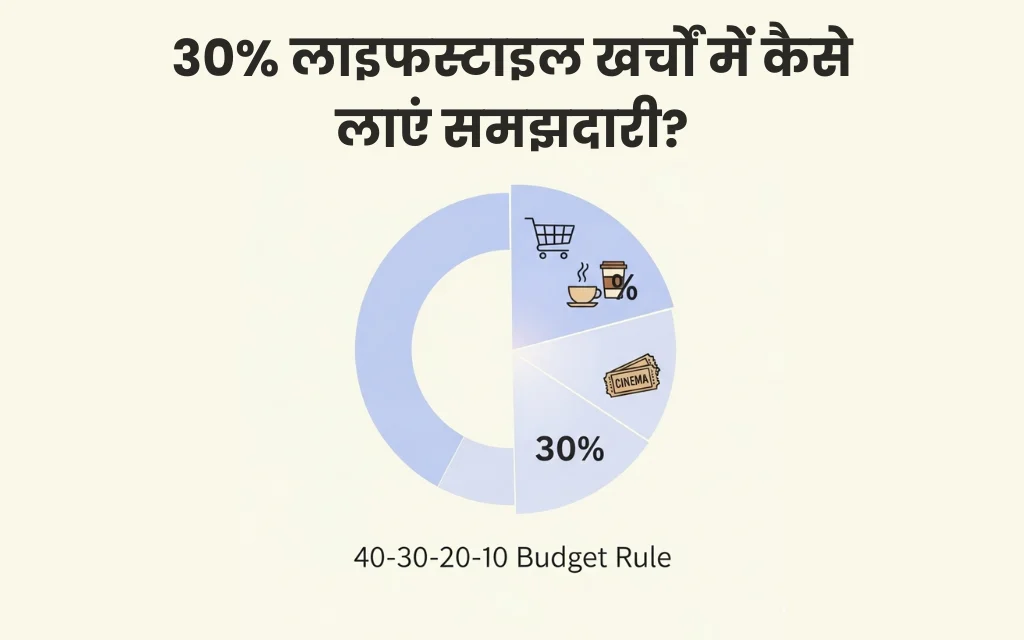

30% लाइफस्टाइल खर्चों में कैसे लाएं समझदारी?

अगर आप अपनी कमाई के इस हिस्से का सही उपयोग करेंगे, तो न केवल पैसे बचा पाएंगे बल्कि Guilt-Free खर्च भी कर सकेंगे। इसके लिए:

- खरीदने से पहले सोचें: क्या यह वाकई ज़रूरी है?

- सेल और कूपन का उपयोग करें: ऑनलाइन और ऑफलाइन शॉपिंग में डिस्काउंट ढूंढें।

- खुद को लिमिट करें: महीने के लिए एक फिक्स रकम तय करें और उसी में खर्च करें।

- मनोरंजन को सस्ता बनाएं: OTT सब्सक्रिप्शन शेयर करें, लोकल ट्रैवल करें, और फ्री इवेंट्स का लाभ उठाएं।

- लाइफस्टाइल खर्चों का ट्रैक रखें: किसी ऐप या एक्सेल शीट में हर खर्च नोट करें।

अगर आप 30% लाइफस्टाइल बजट में भी सोच-समझकर खर्च करते हैं, तो न केवल आपकी सेविंग बढ़ेगी, बल्कि आपका फाइनेंशियल स्ट्रेस भी कम होगा। यही आपकी असली फाइनेंशियल समझदारी है!

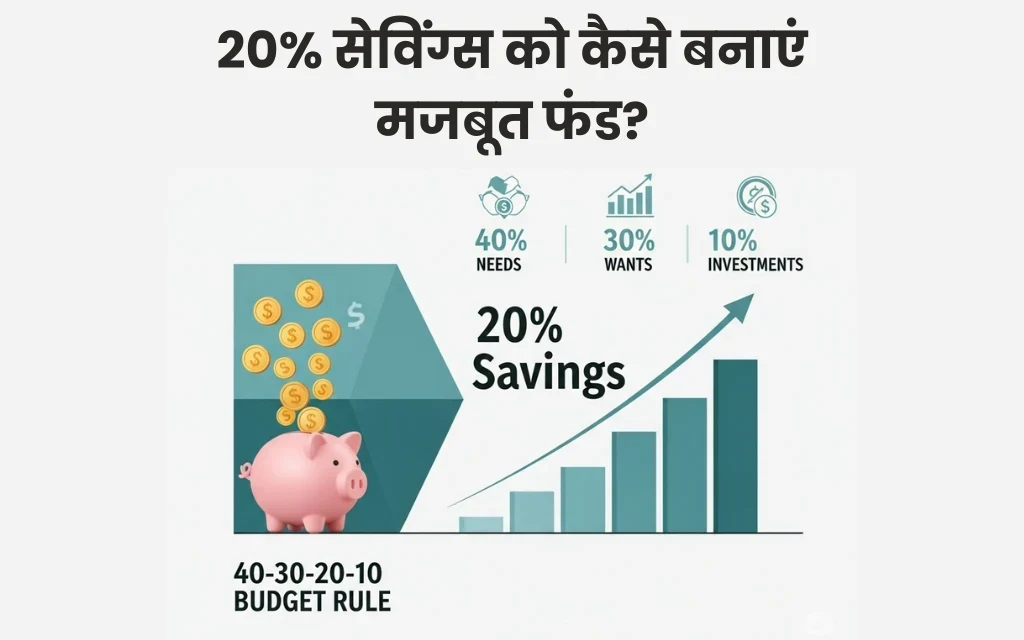

20% सेविंग्स को कैसे बनाएं मजबूत फंड?

अगर आप आपकी कमाई का 20% हिस्सा को भी मजबूत करना चाहतें है तो आपको नीचें दिए गए इन पॉइंट पर अपना पूरा ध्यान देना है:

- इमरजेंसी फंड तैयार करें: सबसे पहले 3 से 6 महीने का खर्च कवर करने वाला फंड बनाएं।

- SIP शुरू करें: म्यूचुअल फंड्स में SIP के ज़रिए नियमित निवेश करें।

- PPF और EPF में योगदान करें: यह लॉन्ग टर्म के लिए अच्छा रिटर्न और टैक्स सेविंग देता है।

- गोल आधारित निवेश करें: जैसे घर खरीदना, शादी या बच्चे की पढ़ाई — हर लक्ष्य के लिए अलग सेविंग।

- RD और FD: शॉर्ट टर्म गोल्स के लिए सुरक्षित विकल्प।

यदि आप हर महीने 20% इनकम को सोच-समझकर सेव और इनवेस्ट करते हैं, तो कुछ ही वर्षों में एक मजबूत फाइनेंशियल फंड तैयार हो सकता है। शुरुआत छोटी हो सकती है, लेकिन अनुशासन से आप बड़ी सेविंग्स बना सकते हैं।

सैलरी का 10% हिस्सा कहां और कैसे करें निवेश?

अब बता करते है की आप की सैलरी का 10% हिस्सा कहां और कैसे करें निवेश, तो आइए विस्तार जानतें है:

म्यूचुअल फंड SIP (Systematic Investment Plan)

- शुरुआत ₹500 से भी कर सकते हैं

- लंबी अवधि में अच्छा रिटर्न

- रिस्क के अनुसार फंड चुनें (Large Cap, Mid Cap, Hybrid)

पब्लिक प्रोविडेंट फंड (PPF)

- सरकार द्वारा सुरक्षित स्कीम

- 7.1% तक ब्याज

- 15 साल की लॉक-इन अवधि के साथ टैक्स छूट

नेशनल पेंशन स्कीम (NPS)

- रिटायरमेंट के लिए उपयुक्त

- टैक्स लाभ और पेंशन दोनों

- जोखिम कम और रिटर्न स्टेबल

सोने में निवेश (Digital Gold या Sovereign Gold Bond)

- महंगाई से सुरक्षा

- 5–8 साल में अच्छा रिटर्न

- ऑनलाइन और सेफ

स्टॉक मार्केट (Long-Term Investment)

- रिसर्च और धैर्य जरूरी

- Bluechip कंपनियों में निवेश करें

- डायवर्सिफाइड पोर्टफोलियो बनाएं

आप अपनी सैलरी का 10% हिस्सा इन निवेश स्कीमों में निवेश कर सकते है जो आपको भविष्य में फाइनेंशियली मजबूत बनाएगा। लेकिन आपको इस बात का हमेशा ध्यान रखना है की निवेश आपको अपने लक्ष्यों और जोखिम सहनशीलता को देखकर करना चाहिए, और उस निवेश को समय के साथ उसका रिव्यू करते रहें।

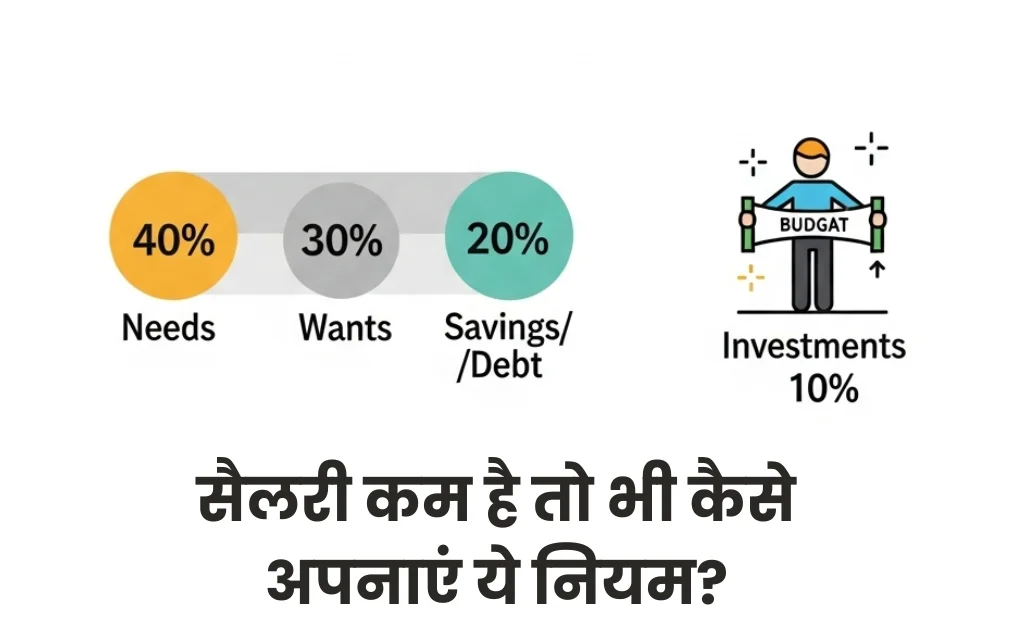

सैलरी कम है तो भी कैसे अपनाएं ये नियम?

कम सैलरी में भी आप इस नियम को अपना सकते हैं, बस थोड़े बदलावों के साथ। उदाहरण के लिए:

- लाइफस्टाइल खर्च (30%) को घटाकर 20% करें।

- बचत और निवेश को 20% बनाए रखें या धीरे-धीरे बढ़ाएं।

- ज़रूरी खर्च (40%) को थोड़ी प्लानिंग के साथ सीमित करें जैसे डिस्काउंट, ऑफर, या लोकल ब्रांड्स का इस्तेमाल।

- इमरजेंसी फंड के लिए ₹500 से शुरुआत करें, फिर धीरे-धीरे बढ़ाएं।

आपकी सैलरी चाहे कम हो या ज्यादा, सही बजट प्लानिंग से आप अपने फाइनेंशियल लक्ष्यों को आसानी से पा सकते हैं। 40-30-20-10 नियम आपको संतुलन सिखाता है — खर्च, बचत और निवेश के बीच। शुरुआत आज से करें, छोटी रकम से शुरुआत भी बड़ा फर्क ला सकती है।

स्मार्ट ट्रिक्स: जहां से होती है सबसे ज्यादा फालतू खर्च

अब आप यह भी जानें की आपकी सैलरी से सबसे ज्यादा फालतू के खर्च कहा पर होते है, जिनके बारे में आप नीचें जान सकते है:

- हर महीने ज़रूरत से ज्यादा खाने का ऑनलाइन ऑर्डर

- EMI पर गैरज़रूरी गैजेट्स खरीदना

- अनचाहे सब्सक्रिप्शन (जैसे Netflix, Amazon Prime बिना इस्तेमाल के)

- बार-बार Cab या बाइक टैक्सी का यूज़

- हर वीकेंड बिना प्लानिंग के शॉपिंग या पार्टी

टिप्स: अगर आप महीने की शुरुआत में ही 40-30-20-10 के हिसाब से पैसे अलग कर लेते हैं तो आखिरी हफ्ते में टेंशन फ्री रहेंगे। साथ ही हर खर्च से पहले खुद से पूछें — “क्या ये खर्च ज़रूरी है? आपके लिए” यही सवाल आपके फालतू खर्चों को रोकेगा और बचत को बढ़ाएगा।

निष्कर्ष

अगर आप हर महीने ₹5000 तक की बचत करना चाहते हैं तो 40-30-20-10 बजट नियम आपके लिए एक आसान और असरदार समाधान है। बचत का यह नियम न सिर्फ आपके खर्चों को कंट्रोल में रखता है, बल्कि बचत और निवेश के लिए एक स्थिर मार्ग भी दिखाता है। चाहे आपकी सैलरी कम ही क्यों ना हो या फिर ज्यादा हो, इस नियम को अपनाकर आप फाइनेंशियल फ्रीडम की ओर पहला कदम बढ़ा सकते हैं। इसके अलावा आप शुरुआत आज से करें और छोटी सेविंग को बड़ी आदत बनाएं। यदि आपको यह जानकारी पसंद आई हो तो आप हमें कमेंट के माध्यम से जरूर बताएं।

FAQ:

कम सैलरी में 40-30-20-10 बजट नियम अपनाना कितना प्रैक्टिकल है?

बिल्कुल संभव है। अगर आपकी सैलरी कम है, तो आप इस नियम को थोड़े बदलाव के साथ अपना सकते हैं — जैसे लाइफस्टाइल खर्चों को 30% से घटाकर 20% करें, और बचत की शुरुआत ₹500 से करें। ज़रूरी खर्चों पर भी समझदारी से नियंत्रण रखकर आप धीरे-धीरे एक मजबूत सेविंग्स हैबिट बना सकते हैं।

इस नियम को अपनाने से क्या मैं हर महीने ₹5000 बचा सकता हूँ?

हां, अगर आपकी सैलरी ₹25,000 या उससे अधिक है, तो इस नियम को सही तरीके से अपनाकर आप ₹2500 निवेश और ₹2500 सेविंग्स में डाल सकते हैं। यह बचत न केवल आपको फाइनेंशियल सेफ्टी देती है बल्कि इमरजेंसी फंड और लॉन्ग टर्म इन्वेस्टमेंट के लिए भी मददगार होती है।

40-30-20-10 नियम को ट्रैक करने का सबसे आसान तरीका क्या है?

आप किसी बजटिंग ऐप (जैसे Walnut, Money View या Excel शीट) की मदद से अपने खर्चों और बचत को ट्रैक कर सकते हैं। इसके अलावा आप महीने की शुरुआत में अपने बजट को चार हिस्सों में बांट दें और हर खर्च को उसी के अनुसार मैनेज करें। इससे न केवल आपके फालतू खर्च को रोके जा सकता हैं, बल्कि आप आर्थिक रूप से और ज़्यादा मजबूत हो जाते हैं।