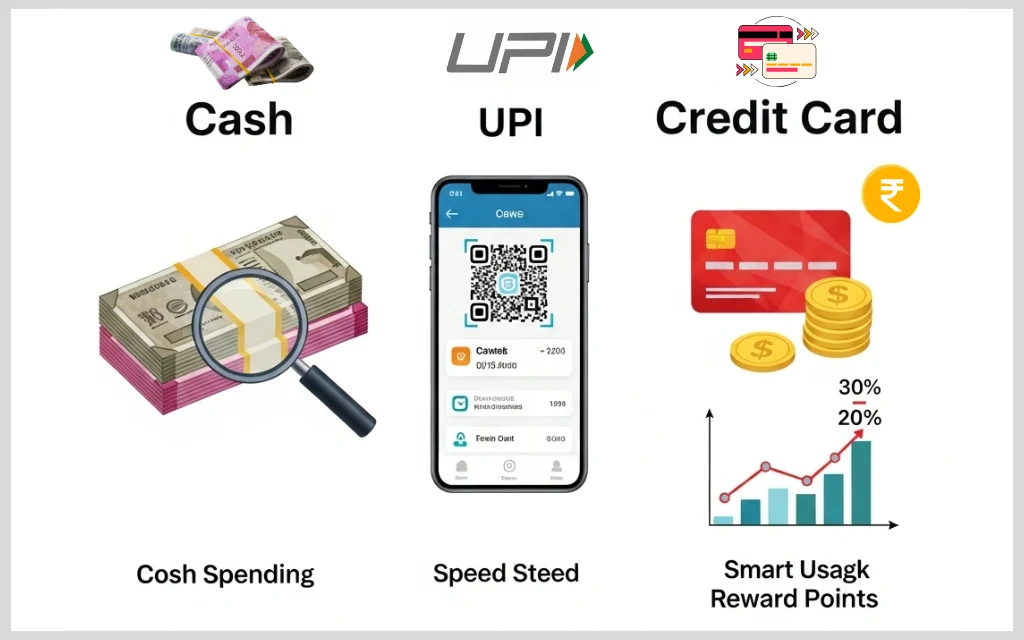

आज के डिजिटल युग में हम जब भी कोई सामान खरीदते हैं या बिल चुकाते हैं, तो हमारे पास कई पेमेंट ऑप्शन होते हैं — कैश (Cash), UPI और Credit Card। लेकिन क्या आपने कभी सोचा है कि इनमें से कौन सा तरीका आपकी जेब के लिए सबसे फायदेमंद है? कौन-सा पेमेंट मोड खर्च को कंट्रोल करने में मदद करता है और कहां ज्यादा Cashback या Rewards मिलते हैं?

इस लेख में हम तीनों पेमेंट ऑप्शंस जैसे कि Cash, UPI और Credit Card की तुलना करेंगे। इसके अलावा हम जानेंगे इनके फायदे और नुकसान, किससे ज्यादा बचत हो सकती है और किसमें सबसे ज्यादा पैसे खर्च होते है। अगर आप भी पेमेंट करते समय हमेशा उलझन में रहते हैं कि पैसे की बचत के लिए कौन सा तरीका अपनाएं, तो यह लेख आपके लिए है। सबसे पहले जानते हैं Cash में अगर पेमेंट करते हैं तो आपको क्या बचत होगी।

Cash से पेमेंट करने पर क्या सच में पैसे की बचत होती है?

आजकल जब UPI और क्रेडिट कार्ड जैसे डिजिटल पेमेंट विकल्प इतने आम हो चुके हैं, तो यह सवाल उठना लाजमी है क्या कैश से पेमेंट करने पर सच में पैसे की बचत होती है? इस सवाल का जवाब देना इतना भी मुश्किल नहीं है लेकिन उसे पहले हम कैश पेमेंट की खासियतों के बारे में विस्तार जानते हैं।

कैश पेमेंट की खासियत:

- खर्च पर कंट्रोल बढ़ता है:

जब आप कैश में पेमेंट करते हैं, तो आपको अपनी जेब से पैसे निकालकर देने होते हैं। यह मनोवैज्ञानिक रूप से आपको खर्च के समय सोचने पर मजबूर करता है। और इसका नतीजा एक ही निकल कर आता है जिसकी वजह से अनावश्यक खर्च में कमी आती है। - No Hidden Charges:

यदि आप कैश से पेमेंट करते हैं तो किसी भी तरह के चार्ज नहीं लगता है जैसे कि न कोई ट्रांजैक्शन फीस, न प्रोसेसिंग चार्ज, न ही लेट फीस जैसी कोई छिपे हुए चार्ज नहीं लगता है। - क्रेडिट की लत से बचाव:

क्रेडिट कार्ड से खरीदारी करते समय हम अक्सर “बाद में भर देंगे” सोचकर ज्यादा खर्च कर बैठते हैं, जबकि कैश में उतना ही खर्च होता है जितना आपके पास होता है। - बजटिंग में मदद:

आप महीने की शुरुआत में एक निश्चित राशि निकाल सकते हैं और उसी में मैनेज कर सकते हैं — यह एन्क्लोज्ड बजटिंग स्ट्रेटजी पैसे बचाने में बेहद असरदार है।

लेकिन Cash के नुकसान भी हैं:

- अधिक कैश साथ ले जाना जोखिम भरा हो सकता है जैसे कि खो जाना/चोरी होना, आदि।

- बहुत से डिस्काउंट्स या कैशबैक ऑफर सिर्फ डिजिटल पेमेंट पर मिलते हैं।

- कैशलेस ट्रैकिंग नहीं होती, जिससे खर्चों का हिसाब रखना मुश्किल हो सकता है।

अगर आपका मकसद सिर्फ पैसे की बचत है और आप Impulse Spending से बचना चाहते हैं, तो कैश से पेमेंट करना एक अच्छा विकल्प है। कुल मिलाकर हम इतना तो कह सकते हैं कि कैश से पेमेंट करने पर पैसों की बचत तो होती ही है।

क्या UPI पेमेंट से होती है बचत?

अगर हम आज के डिजिटल युग में सबसे तेज और सुरक्षित पेमेंट ऑप्शन की बात करें, तो UPI पेमेंट आप के लिए एक बेहतरीन और आसान पेमेंट माध्यम बन गया है। लेकिन क्या UPI से पेमेंट करने पर वाकई में पैसों की बचत होती है? इसका जवाब है – हाँ, लेकिन कुछ शर्तों के साथ।

UPI पेमेंट से कैसे हो सकती है बचत?

- कोई ट्रांजैक्शन फीस नहीं:

अधिकतर बैंकों और ऐप्स पर UPI ट्रांजैक्शन बिल्कुल फ्री होते हैं। इससे आपको NEFT या IMPS जैसी सेवाओं पर लगने वाली फीस से छुटकारा मिलता है। - छोटे खर्चों पर बेहतर कंट्रोल:

UPI ऐप्स में ट्रांजैक्शन हिस्ट्री आसानी से देखी जा सकती है, जिससे आप अपने रोज़मर्रा के खर्चों पर नज़र रख सकते हैं और फालतू खर्च से बच सकते हैं। - ऑफर्स और कैशबैक:

कई बार UPI पेमेंट पर ऐप्स जैसे Google Pay, PhonePe, Paytm या Navi App अलग-अलग ब्रांड्स पर डिस्काउंट या कैशबैक ऑफर करते हैं, जिससे आपको रियल सेविंग मिल सकती है। - बजटिंग में मदद:

यदि आप UPI ऐप्स से पेमेंट करते है तो अधिकतर ऐप्स में आपको हर महीने का खर्च ट्रैक करने की सुविधा होती है। इससे आप अपने मासिक बजट को बेहतर तरीके से मैनेज कर सकते हैं।

UPI से बचत कब नहीं होती?

- अगर आप हर ऑफर को देखकर अनावश्यक चीजें खरीदते हैं, तो यह आपकी जेब पर भार बन सकता है।

- कभी-कभी सीमित ऑफर होते हैं और उन पर कैशबैक मिलने के लिए एक तय रकम खर्च करनी होती है, जो सेविंग से ज्यादा खर्च का कारण बन सकती है।

अगर आप स्मार्ट तरीके से UPI का इस्तेमाल करते हैं, तो यह एक बेहतरीन पेमेंट विकल्प है जो आपको ट्रांजैक्शन चार्ज, ट्रैकिंग सुविधा और ऑफर्स के माध्यम से पैसे बचाने में मदद करता है।

क्या Credit Card से पेमेंट करने पर बचत या खर्च का जाल?

क्रेडिट कार्ड आज के समय में एक बेहद सरल और सुविधाजनक पेमेंट टूल बन चुका है। लेकिन सवाल ये है की क्या इससे वाकई में पैसे बचते हैं या ये धीरे-धीरे आपको कर्ज़ के जाल में फंसा देता है?

Credit Card से पेमेंट के फायदे:

- Cashback और Rewards:

कई क्रेडिट कार्ड कंपनियाँ हर खरीदारी पर कैशबैक, रिवॉर्ड पॉइंट्स, एयर माइल्स या डिस्काउंट ऑफर करती हैं। अगर आप इन ऑफर्स का सही तरीके से इस्तेमाल करें और हर महीने का पूरा बिल समय पर चुका दें, तो आप कुछ अच्छी बचत कर सकते हैं। - EMI का विकल्प:

बड़े खर्चों को EMI में बदलने का विकल्प भी मिलता है, जिससे तुरंत बड़ा भुगतान करने की ज़रूरत नहीं पड़ती। यदि 0% EMI ऑफर हो, तो ये बजट मैनेजमेंट के लिए लाभकारी हो सकता है। - ऑफर-स्पेसिफिक छूट:

ऑनलाइन शॉपिंग, फूड डिलीवरी, मूवी टिकट आदि पर बैंक द्वारा ऑफर किए गए विशेष डिस्काउंट आपकी जेब के लिए फायदे का सौदा हो सकते हैं।

लेकिन Credit Card नुकसान भी हैं:

- Interest और Late Fees:

यदि आपने समय पर पूरा भुगतान नहीं किया, तो 36-42% सालाना ब्याज और लेट फीस लग सकती है। यह फायदा को भारी नुकसान में भी बदल सकता है। - ज़रूरत से ज़्यादा खर्च:

क्रेडिट कार्ड से पेमेंट करते समय ‘पैसा तुरंत नहीं जा रहा’ वाली मानसिकता से लोग अक्सर ज़रूरत से ज़्यादा खर्च कर बैठते हैं। यही व्यवहार ऐसे लोगों को धीरे-धीरे डेब्ट ट्रैप (कर्ज़ जाल) की ओर ले जा सकता है। - Hidden Charges:

कार्ड पर वार्षिक शुल्क, कैश विड्रॉल चार्ज, फॉरेन ट्रांजैक्शन फीस जैसे छिपे हुए शुल्क आपकी बचत को प्रभावित कर सकते हैं।

यदि आप बहुत ही डिसिप्लिन से क्रेडिट कार्ड का इस्तेमाल करते हैं, या समय पर पूरा भुगतान करते हैं और ऑफर्स को समझदारी से इस्तेमाल करते हैं, तो आप कुछ हद तक बचत कर सकते हैं।

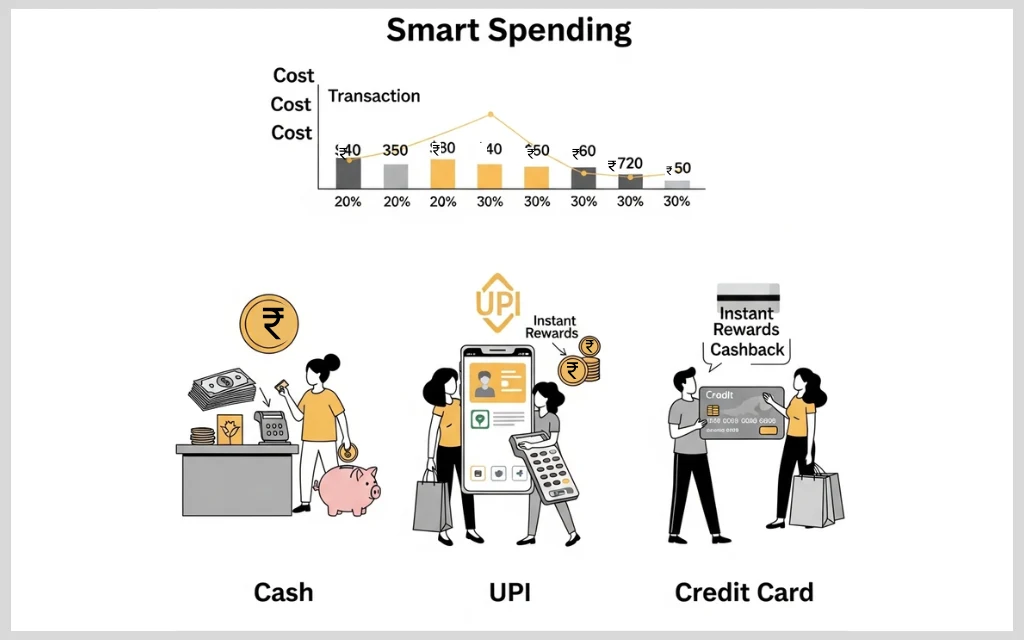

Cash, UPI या Credit Card पैसों की बचत में कौन सा तरीका है सबसे बेहतर?

यदि पैसों की बचत की बात करें तो हर पेमेंट मोड अलग-अलग सुविधा से लैस है। कैश में भुगतान करते समय खर्च पर बेहतर कंट्रोल रहता है क्योंकि पैसे हाथ से जाते हैं। UPI फास्ट और कैशलेस सुविधा देता है, लेकिन छोटी-छोटी ट्रांजैक्शन अनजाने में खर्च बढ़ा सकती हैं। वहीं, क्रेडिट कार्ड पर मिलने वाले कैशबैक और रिवार्ड्स फायदा तो देते हैं, लेकिन बिल समय पर न चुकाने पर ब्याज महंगा पड़ सकता है। आंकड़ों के अनुसार, जो लोग कैश का उपयोग करते हैं वे 18-20% तक कम खर्च करते हैं।

निष्कर्ष

अन्त में, अगर पैसों की बचत की बात करें, तो तीनों ही पेमेंट मोड्स—Cash, UPI और Credit Card—की अपनी-अपनी खूबियाँ और कमियाँ हैं। कैश से पेमेंट करने पर खर्च पर कंट्रोल रहता है और अनावश्यक खरीदारी से बचा जा सकता है, जिससे औसतन 18-20% तक कम खर्च होता है। UPI ट्रैकिंग और ऑफर्स के जरिए स्मार्ट यूज़ पर बचत देता है, जबकि Credit Card रिवॉर्ड्स और कैशबैक से फायदा दे सकता है — बशर्ते भुगतान समय पर हो। लेकिन अगर लापरवाही हो जाए, तो क्रेडिट कार्ड सबसे महंगा साबित हो सकता है। इसलिए, जो लोग खर्च पर नियंत्रण रखना चाहते हैं उनके लिए कैश सबसे बेहतर है, जबकि डिजिटल पेमेंट समझदारी से इस्तेमाल हो, तो बचत के साथ सुविधा भी मिलती है।

1 thought on “Cash vs UPI vs Credit Card: पैसों की बचत में कौन सा पेमेंट तरीका है सबसे बेहतर?”