PPF Vs NPS: आज के समय में रिटायरमेंट प्लानिंग सिर्फ एक बेस्ट विकल्प नहीं, बल्कि ज़रूरत बन चुकी है। बता दें कि महंगाई लगातार बढ़ रही है और आने वाले सालों में रोज़मर्रा का खर्चा भी कई गुना बढ़ सकता है। ऐसे में अगर आप अभी से समझदारी से निवेश शुरू करते हैं तो रिटायरमेंट के समय करोड़ों रुपये का फंड बनाना संभव है। इस संदर्भ में पब्लिक प्रोविडेंट फंड (PPF) और नेशनल पेंशन सिस्टम (NPS) दो प्रमुख और भरोसेमंद स्कीमें हैं, जो लंबे समय तक सुरक्षित और अच्छे रिटर्न देती हैं। लेकिन सवाल यह है कि आखिर आपके लिए कौन-सा विकल्प बेहतर रहेगा? आइए इसे गहराई से समझते हैं।

PPF, NPS निवेश स्कीम

PPF को सरकार ने आम जनता को लंबी अवधि के लिए सुरक्षित निवेश और टैक्स बचत का विकल्प देने के लिए शुरू किया था। आपको बता दें कि इसका मकसद है कि लोग अपने भविष्य के लिए एक गारंटीड रिटर्न वाला फंड तैयार कर सकें, जिसमें बाजार के उतार-चढ़ाव का असर न पड़े।

वहीं, NPS की शुरुआत खासकर नौकरीपेशा और स्व-नियोजित लोगों के लिए हुई थी, ताकि रिटायरमेंट के बाद उन्हें नियमित पेंशन मिल सके। यह स्कीम मार्केट से जुड़ी है, यानी इसके रिटर्न इस बात पर निर्भर करते हैं कि आपका निवेश शेयर और बॉन्ड में कैसा प्रदर्शन कर रहा है। अगर आप थोड़े रिस्क के साथ ज्यादा रिटर्न चाहते हैं, तो NPS का मकसद आपके लिए उपयुक्त हो सकता है।

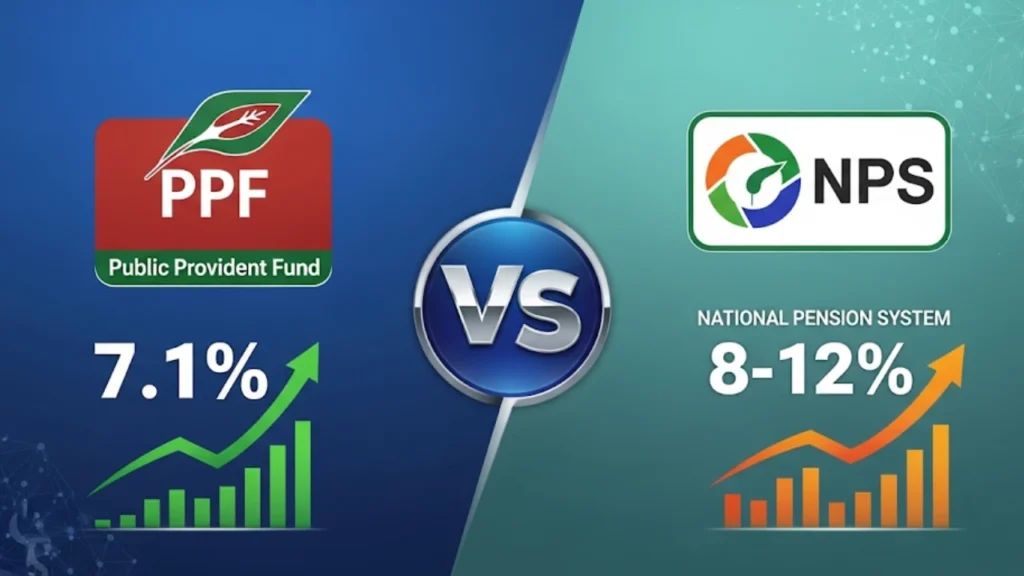

PPF और NPS ब्याज दर

PPF की ब्याज दर फिलहाल 7.1% सालाना है, जो तिमाही आधार पर सरकार तय करती है। ब्याज सालाना आधार पर आपके खाते में जमा होता है और यह दर पूरी निवेश अवधि में गारंटीड रहती है।

वहीं NPS में ब्याज दर तय नहीं होती, क्योंकि यह आपके निवेश के चुने गए फंड (Equity, Corporate Bonds, Government Securities) के प्रदर्शन पर निर्भर करती है।

इसके अलावा अगर ऐतिहासिक तौर पर देखा जाए तो NPS में सालाना औसत रिटर्न 8% से 10% तक रहा है, लेकिन इसमें मार्केट रिस्क भी शामिल है। तो आइए अब जानतें है आप इन दोनों ही स्कीम में कितना निवेश कर सकते है।

न्यूनतम और अधिकतम निवेश

PPF में आप सालाना ₹500 से लेकर ₹1.5 लाख तक निवेश कर सकते हैं। इसमें आप हर महीने थोड़ी-थोड़ी रकम डाल सकते हैं या साल में एक बार एकमुश्त भी जमा कर सकते हैं।

वहीं NPS में न्यूनतम सालाना निवेश सिर्फ ₹1,000 है, जबकि अधिकतम सीमा तय नहीं है। आप जितना चाहें उतना निवेश कर सकते हैं, जिससे बड़े फंड बनाने की संभावना बढ़ जाती है।

उदाहरण के लिए: अगर कोई व्यक्ति 30 साल की उम्र में हर महीने ₹5,000 NPS में डालता है, तो 60 साल की उम्र में उसके पास करोड़ों रुपये का फंड बन सकता है।

मैच्योरिटी और रिटर्न की प्रक्रिया

PPF की मैच्योरिटी अवधि 15 साल होती है, जिसे 5-5 साल के ब्लॉक में बढ़ाया जा सकता है। मैच्योरिटी पर आपको पूरी रकम और ब्याज एकमुश्त मिल जाता है, जो पूरी तरह टैक्स-फ्री होता है।

NPS की मैच्योरिटी 60 साल की उम्र पर होती है। मैच्योरिटी के समय आपको 60% रकम एकमुश्त मिलती है और बाकी 40% से आपको आजीवन पेंशन खरीदनी होती है।

PPF, NPS स्कीम के फायदे

1. PPF – सुरक्षित निवेश का भरोसा

PPF पूरी तरह से सरकार द्वारा समर्थित है, इसलिए इसमें निवेश का जोखिम लगभग शून्य है। यह उन लोगों के लिए बेहतर है जो बिना किसी मार्केट रिस्क के लंबी अवधि में स्थिर रिटर्न चाहते हैं।

2. NPS – ज्यादा रिटर्न की संभावना

NPS मार्केट-लिंक्ड है, इसलिए अगर आपका इक्विटी एक्सपोज़र ज्यादा है और बाजार अच्छा प्रदर्शन करता है, तो आपको PPF की तुलना में काफी ज्यादा रिटर्न मिल सकता है।

3. टैक्स बचत का फायदा

दोनों स्कीम में इनकम टैक्स एक्ट की धारा 80C के तहत ₹1.5 लाख तक की छूट मिलती है। इसके अलावा, NPS में धारा 80CCD(1B) के तहत अतिरिक्त ₹50,000 की छूट भी मिलती है।

4. रिटायरमेंट में आर्थिक सुरक्षा

PPF आपको एकमुश्त बड़ी रकम देता है, जबकि NPS से आपको पेंशन मिलती है, जो रिटायरमेंट के बाद नियमित आय सुनिश्चित करती है।

क्या टैक्स में मिलती है छुट

PPF में निवेश, ब्याज और मैच्योरिटी राशि – तीनों पूरी तरह टैक्स-फ्री हैं। इसे EEE (Exempt-Exempt-Exempt) कैटेगरी में रखा गया है। वहीं NPS में निवेश पर टैक्स छूट मिलती है, लेकिन मैच्योरिटी के समय मिलने वाली 60% एकमुश्त राशि टैक्स-फ्री होती है, जबकि पेंशन पर टैक्स लग सकता है क्योंकि वह आपकी आय का हिस्सा मानी जाएगी। कुल मिलाकर दोनों स्कीम टैक्स फ्री है।

क्या PPF और NPS में कोई जोखिम है?

PPF में रिस्क न के बराबर है, लेकिन इसमें 15 साल तक लॉक-इन पीरियड होता है, यानी जल्दी पैसे निकालना मुश्किल होता है।NPS में मार्केट रिस्क है, यानी खराब बाजार प्रदर्शन से रिटर्न घट सकता है। साथ ही, मैच्योरिटी पर पूरी रकम एकमुश्त नहीं निकाल सकते है वहीं 40% पेंशन खरीदना अनिवार्य है।

PPF आवेदन प्रक्रिया

1. ऑनलाइन आवेदन

आजकल लगभग सभी बड़े बैंक (SBI, HDFC, ICICI, PNB आदि) ऑनलाइन PPF अकाउंट खोलने की सुविधा देते हैं। आवेदन करने के लिए इन Setp को फॉलो करें:

- सबसे पहले अपने नेट बैंकिंग या मोबाइल बैंकिंग ऐप में लॉगिन करें।

- “Investment” या “Deposit” सेक्शन में जाएं और PPF Account विकल्प चुनें।

- आवश्यक डिटेल जैसे पैन कार्ड नंबर, नॉमिनी का नाम, और सालाना जमा करने की राशि भरें।

- OTP वेरिफिकेशन के बाद आपका PPF अकाउंट तुरंत खुल जाएगा।

2. ऑफलाइन आवेदन

- नजदीकी बैंक शाखा या पोस्ट ऑफिस में जाएं।

- PPF आवेदन फॉर्म भरें और साथ में PAN कार्ड, आधार कार्ड, और पासपोर्ट साइज फोटो जमा करें।

- न्यूनतम ₹500 से निवेश शुरू कर सकते हैं।

- बैंक/पोस्ट ऑफिस आपको पासबुक देगा, जिसमें हर जमा की एंट्री होगी।

NPS आवेदन प्रक्रिया

1. ऑनलाइन आवेदन (eNPS Portal)

- https://enps.nsdl.com या https://enps.kfintech.com पर जाएं।

- “Registration” चुनें और अपना आधार या पैन कार्ड नंबर दर्ज करें।

- पर्सनल, बैंक, और नॉमिनी डिटेल भरें।

- योजना (Tier I या Tier II) और फंड मैनेजर चुनें।

- पहली किस्त का ऑनलाइन भुगतान करें (न्यूनतम ₹500 Tier I के लिए)।

- PRAN (Permanent Retirement Account Number) जेनरेट होगा, जो आपकी NPS पहचान है।

2. ऑफलाइन आवेदन (POP-SP के जरिए)

- बैंक, पोस्ट ऑफिस, या अधिकृत NPS सेंटर (POP – Point of Presence) में जाएं।

- NPS सब्सक्राइबर फॉर्म भरें और आधार, पैन, और फोटो जमा करें।

- न्यूनतम ₹500 जमा करके अकाउंट खुल जाएगा।

- PRAN कार्ड पोस्ट से आपके पते पर भेजा जाएगा।

PPF और NPS स्कीम किसके लिए फायदेमंद है?

PPF उन लोगों के लिए बेहतर है जो सुरक्षित निवेश के साथ टैक्स बचत करना चाहते हैं और लंबी अवधि तक पैसे लॉक रखने में सहज हैं। इसके अलावा NPS उन लोगों के लिए अच्छा है जो रिटायरमेंट में नियमित पेंशन चाहते हैं, मार्केट रिस्क लेने के लिए तैयार रहते हैं और ज्यादा रिटर्न पाना चाहते हैं।

PPF Vs NPS Comparison

| PPF Vs NPS | PPF (Public Provident Fund) | NPS (National Pension System) |

|---|---|---|

| PPF और NPS के उद्देश्य | सुरक्षित और गारंटीड रिटायरमेंट फंड बनाना | रिटायरमेंट के बाद नियमित पेंशन और फंड तैयार करना |

| रिटर्न | 7.1% (सरकार द्वारा तय, हर तिमाही बदल सकती है) | मार्केट पर आधारित, औसतन 9%–12% |

| न्यूनतम निवेश | ₹500 सालाना | ₹1,000 सालाना |

| अधिकतम निवेश | ₹1.5 लाख सालाना | कोई ऊपरी सीमा नहीं (टैक्स छूट सीमा अलग) |

| निवेश अवधि | 15 साल (बढ़ा सकते हैं 5-5 साल के ब्लॉक में) | 60 वर्ष की उम्र तक |

| निकासी | आंशिक निकासी 7वें साल से, पूरी मैच्योरिटी पर | मैच्योरिटी पर 60% एकमुश्त, 40% एन्युटी अनिवार्य |

| टैक्स में लाभ | निवेश, ब्याज और मैच्योरिटी – पूरी तरह टैक्स-फ्री (EEE) | धारा 80C व 80CCD(1B) के तहत छूट, पेंशन टैक्सेबल |

| जोखिम | शून्य, पूरी तरह सरकारी गारंटी | मार्केट जोखिम मौजूद |

| फायदेमंद | सुरक्षित और स्थिर रिटर्न चाहने वाले | ज्यादा रिटर्न और पेंशन चाहने वाले |

निष्कर्ष

अगर आप पूरी तरह सुरक्षित निवेश चाहते हैं और मार्केट रिस्क से बचना चाहते हैं, तो PPF बेहतर है। लेकिन अगर आप ज्यादा रिटर्न चाहते हैं, लंबी अवधि का निवेश कर सकते हैं और बाजार में उतार-चढ़ाव को झेलने की क्षमता रखते हैं, तो NPS एक बेहतर विकल्प साबित हो सकता है। असल में, समझदारी यही होगी कि आप दोनों स्कीम में निवेश करके बैलेंस बनाएं जिसकी वजह से PPF से सुरक्षित रिटर्न और NPS से ज्यादा कमाई का मौका मिलता है।

FAQ

PPF और NPS में सबसे बड़ा अंतर क्या है?

PPF एक गारंटीड और सुरक्षित निवेश स्कीम है जिसमें सरकार ब्याज दर तय करती है, जबकि NPS मार्केट-लिंक्ड है और इसका रिटर्न शेयर व बॉन्ड के प्रदर्शन पर निर्भर करता है।

PPF और NPS में कौन ज्यादा रिटर्न देता है?

PPF में अभी 7.1% सालाना गारंटीड रिटर्न मिलता है। NPS का औसत रिटर्न 8%–12% तक रहा है, लेकिन इसमें मार्केट रिस्क भी होता है।

क्या PPF और NPS में दोनों में निवेश कर सकते हैं?

हाँ, आप दोनों में निवेश कर सकते हैं। इससे PPF से सुरक्षित रिटर्न और NPS से ज्यादा रिटर्न पाने का बैलेंस बनता है।

ये भी पढ़ें EPF Vs PPF: जानिए किस स्कीम में रिटायरमेंट के बाद मिलेगा ज़्यादा रिटर्न और टैक्स फायदा!

आप PPF और NPS ही स्कीम के बारे में क्या सोचते हैं? क्या आप इसमें निवेश करना चाहेंगे? अपने विचार हमें कमेंट में जरूर बताएं।