50-30-20 Budget Rule: बजट बनाने के बावजूद भी पैसे की तंगी हर महीने की आख़िरी तारीख़ पर आपको परेशान करती है और आप सोचते हैं की आखिर सैलरी जाते-जाते कहां गायब हो जाती है, तो अब समय है एक स्मार्ट बजट प्लान अपनाने का। इस आर्टिकल में हम आपको बताएंगे 50-30-20 रूल के बारे में, जिसे अपनाकर आप न सिर्फ अपने खर्चों को बेहतर तरीके से मैनेज कर सकते हैं, बल्कि बचत और निवेश की आदत भी डाल सकते हैं। तो चलिए अब जानतें है की आखिर 50-30-20 रूल क्या है, कैसे काम करता है, और इसे अपने जीवन में लागू कर आप कैसे बना सकते हैं तो आइए जानतें है की आप अपने भविष्य को फाइनेंशियली स्ट्रॉन्ग फ्यूचर कैसे बनाए।

50-30-20 नियम क्या है?

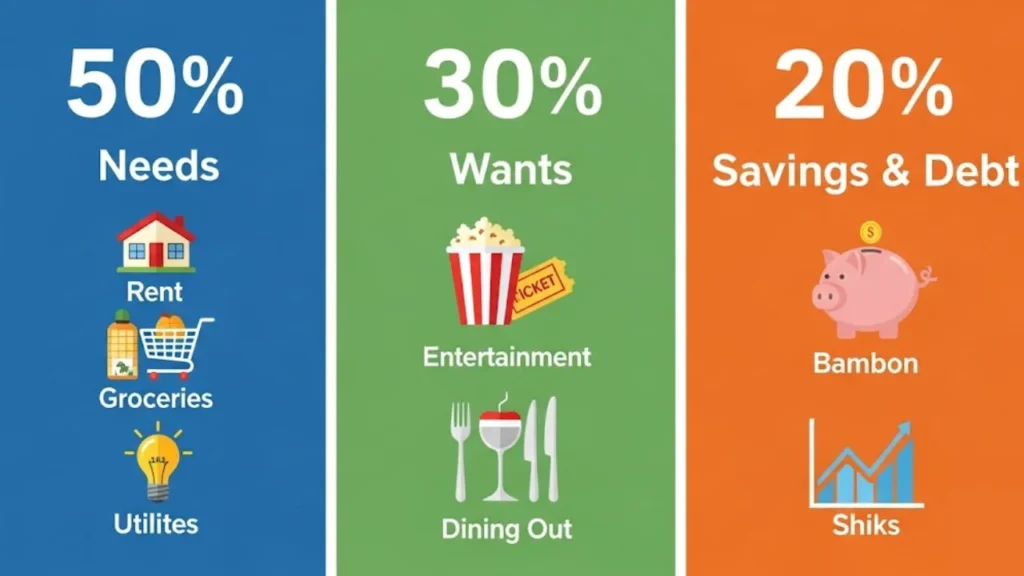

आपको बतादें की 50-30-20 रूल एक सरल और प्रभावी बजट बनाने की तकनीक है, जो आपकी आय को तीन हिस्सों में बाँटकर वित्तीय स्थिरता लाने में मदद करती है। यह नियम आपको यह तय करने में सहायता करता है कि आपकी इनकम का कितना हिस्सा ज़रूरी खर्चों, इच्छाओं और बचत में जाना चाहिए। इसका उद्देश्य आपकी आमदनी का स्मार्ट तरीके से मैनेजमेंट करना है ताकि आप बिना फालतू तनाव के पैसे बचा सकें और भविष्य के लिए सुरक्षित रह सकें। तो आइए जानतें है इस नियम के बारें में विस्तार से:

इस नियम के तहत आपकी आय को कैसे बाँटा जाता है?

उदाहरण के लिए:

| खर्च का प्रकार | प्रतिशत (%) | ₹60,000 इनकम पर |

|---|---|---|

| ज़रूरी खर्च (Needs) | 50% | ₹30,000 |

| इच्छाएं (Wants) | 30% | ₹18,000 |

| सेविंग्स (Savings) | 20% | ₹12,000 |

50% – ज़रूरी खर्च (Needs):

आपकी कुल इनकम का 50% हिस्सा उन खर्चों में जाना चाहिए जो जीवन जीने के लिए आवश्यक हैं। इसमें घर का किराया, बिजली-पानी का बिल, किराना, ईएमआई, ट्रांसपोर्ट और इंश्योरेंस जैसे खर्च भी शामिल होते हैं। यह वो चीज़ें हैं जिनके बिना आपका काम नहीं चल सकता।

30% – इच्छाओं के लिए (Wants):

आपकी आय का 30% उस चीज़ों के लिए रखें जो आपकी ज़रूरत नहीं बल्कि आपकी इच्छाएं हैं। जैसे कि बाहर खाना खाना, घूमना-फिरना, सब्सक्रिप्शन जैसे की Netflix,Amazon Prime, zee5 और Spotify इसके अलावा आपके शौक या फैशन से जुड़ी चीज़ें। ये खर्च आपके लाइफस्टाइल को बेहतर बनाते हैं लेकिन इनके बिना भी गुज़ारा हो सकता है।

20% – सेविंग और निवेश (Savings & Investments):

अब बचे हुए 20% को बचत और निवेश में लगाएं। इसमें आप PPF, FD, SIP, म्यूचुअल फंड, गोल्ड, या आप इमरजेंसी फंड बनाए आपको बतादें की इस समय आपको इमरजेंसी फंड बनाना बेहद ज़रूरी है। यह फंड कम से कम 6 महीने की सैलरी के बराबर राशि एक अलग अकाउंट में रखें, जिससे मेडिकल, नौकरी छूटना या अन्य इमरजेंसी में काम आ सके। साथ ही, हेल्थ और टर्म इंश्योरेंस लेना भी आवश्यक है, जिससे भविष्य में बड़े खर्चों से बचा जा सके।

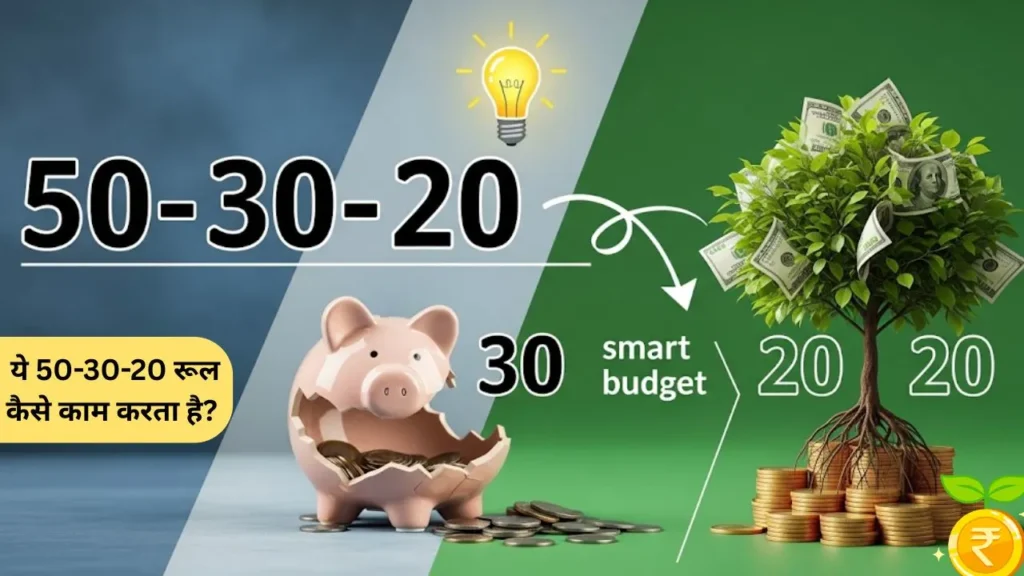

ये 50-30-20 रूल कैसे काम करता है? उदाहरण के तौर पर आइए जानतें है

मान लीजिए आपकी मंथली इनकम ₹60,000 है।

- ₹30,000 (50%) – ज़रूरी खर्च जैसे रेंट, बिल्स, EMI आदि।

- ₹18,000 (30%) – इच्छाओं जैसे घूमना, खाना, मनोरंजन आदि।

- ₹12,000 (20%) – सेविंग और निवेश के लिए।

मैंने 50-30-20 रूल अपनाकर कितनी बचत की?

मेरा नाम विक्रम है और मैं जोधपुर का रहने वाला हूं। मेरी कुल मासिक इनकम ₹60,000 है। पहले हर महीने सैलरी के खत्म हो जाने से मैं भी काफी परेशान रहता था। फिर मैंने 50-30-20 रूल अपनाकर खर्चों को ट्रैक करना शुरू किया है। लेकिन अब मैं ₹30,000 ज़रूरी खर्चों, ₹18,000 इच्छाओं और ₹12,000 सेविंग्स में बाँटता हूं। और इस प्लानिंग से मैंने एक साल में ₹1.5 लाख की बचत कर ली है। ऐसे में तो यहीं कहूँगा की मेरी तरह आप भी इस रुल को अपनाए और आज से पैसे की बचत करना शुरू करें

क्या ये नियम हर किसी पर लागू होता है?

आपक बतादें की 50-30-20 रूल एक सामान्य गाइडलाइन है, लेकिन यह सभी पर एक समान तरीके से लागू नहीं होता हैं। आपको बतादें इस नियम में आपकी इनकम का:

- 50% जरूरी खर्चों पर (जैसे रेंट, राशन, बिजली, ट्रांसपोर्ट),

- 30% इच्छाओं या लाइफस्टाइल खर्चों पर (जैसे शॉपिंग, मूवी, ट्रैवल),

- 20% बचत या निवेश पर खर्च करने का सुझाव दिया जाता है।

लेकिन यह फॉर्मूला आपकी सैलरी, फैमिली साइज, लोन EMI, और रहने के शहर के हिसाब से बदल सकता है। इसलिए इसे अपनी स्थिति के अनुसार फ्लेक्सिबल बनाना चाहिए।

सैलरी, फैमिली साइज, लोन आदि के अनुसार फ्लेक्सिबल कैसे बनाएं?

तो आइए अब जानतें है सैलरी, फैमिली साइज, लोन आदि के अनुसार फ्लेक्सिबल कैसे बनाएं:

कम सैलरी में कैसे अपनाएं 50-30-20 रूल?

अगर आपकी इनकम कम है, तो जरूरी खर्च शायद 60 से 70% तक चले जाएं। ऐसे में इच्छाओं पर खर्च कम करके आपको बचत पर अधिक ध्यान देना होगा। आपको बतादें की इसके लिए रूल को 60-20-20 या 70-10-20 की तरह एडजस्ट करना होगा।

ये भी पढ़ें कम सैलरी वालों के लिए स्मार्ट बजट प्लान! पैसे बचाने के ऐसे तरीके जो किताबों में भी नहीं मिलेंगे

लोन वाले लोग

जिनकी होम या एजुकेशन लोन की EMI चल रही है, उनके लिए 20% की बचत EMI में चली जाती है। ऐसे में आपको बचत और लाइफस्टाइल खर्चों में संतुलन बैठाना होगा। जैसे की 50-10-40 EMI + सेविंग।

बड़ी फैमिली

अगर आपके परिवार में 4–6 लोग हैं, तो आपके जरूरी खर्च बढ़ेंगे। ऐसे में इच्छाओं पर खर्च घटाएं और जरूरी खर्च को 60% तक ले जाएं। जिससे आपका बजट कंट्रोल रह सकें।

महंगे शहरों में रहने वाले लोग

बतादें की अगर आपका मेट्रो सिटीज़ में रेंट और ट्रांसपोर्ट पर खर्च ज्यादा होता है। तो ऐसे में 50% की सीमा को पार करना सामान्य है। वहां रूल को 60-25-15 की तरह अपनाएं।

Students और Freelancers के लिए हमारी सलाह है

फ्रीलांसर और स्टूडेंट को हमारी और से सलाह हैं जिन्हें अपना कर वह भी अपना बजट बना सकते हैं जिनके बारे में आइए जानते हैं

Students

- आपकी इनकम फिक्स नहीं होती या पॉकेट मनी होती है, इसलिए इस रूल को 70-20-10 की तरह अपनाएं।

- 70% एजुकेशन और रहन-सहन पर, 20% इच्छाओं पर, और 10% बचत करें।

- छोटी-छोटी सेविंग से बचत की आदत बनती है।

Freelancers

- आपकी इनकम महीने-दर-महीने अलग हो सकती है, इसलिए हर महीने एक अनुमानित औसत इनकम निकालें।

- सबसे पहले 20% बचत कर लें, फिर 50% तक जरूरी खर्च करें।

- यदि इनकम ज्यादा हो तो लाइफस्टाइल पर खर्च 30% तक बढ़ा सकते हैं।

- टफ महीनों में बचत को ही काम में लें।

50-30-20 रूल के साथ पैसे बचाने के 3 आसान तरीके

आइए जानते हैं पैसे बचाने के कुछ स्मार्ट टिप्स जिसे अपनाकर गैरज़रूरी खर्चों, सब्सक्रिप्शन और कैशबैक ऑफर फायदा उठाकर पैसे की बचत कर सकते है

UPI खर्च पर कैप लगाना

आजकल UPI के ज़रिए खर्च करना बेहद आसान हो गया है, लेकिन यही आसानी कई बार आपके बजट को बिगाड़ देती है। अगर आप हर महीने UPI से कितना खर्च करेंगे, इसकी एक सीमा तय कर लें (जैसे ₹5,000 या ₹10,000), तो गैरज़रूरी खर्चों से बच सकते हैं। ऐसे कई ऐप्स जैसे GPay या PhonePe में आप अपने ट्रांजैक्शन ट्रैक कर सकते हैं और अलर्ट सेट कर सकते हैं।

एक्स्ट्रा सब्सक्रिप्शन बंद करना

Netflix, Amazon Prime, Spotify, OTT, Gym, Apps – इन सबका सब्सक्रिप्शन अगर आप नियमित रूप से यूज़ नहीं कर रहे हैं, तो ये सिर्फ पैसे की बर्बादी है। हर महीने इनका रिव्यू करें और जो उपयोग में नहीं हैं उन्हें तुरंत बंद करें। इससे हर महीने ₹500-₹1000 तक की बचत हो सकती है।

Grocery और Fuel Apps से Cashback पाना

आजकल कई ग्रोसरी डिलीवरी ऐप्स (जैसे Blinkit, Zepto) और फ्यूल पेमेंट ऐप्स (जैसे HP Pay, Indian Oil One) कैशबैक और ऑफर देते हैं। इनका सही तरीके से इस्तेमाल करके आप हर महीने की ज़रूरी खरीदारी में 5-10% तक बचत कर सकते हैं।

अगर आपको पैसे बचाना है तो इन आदतों से बचें?

जैसे की ‘Buy Now, Pay Later’ स्कीम से बिना सोचे समझे शॉपिंग नहीं करना है। इसके अलावा आपको हर बार डिस्काउंट देखकर impulsive खरीदारी से बचना चाहिए। क्योंकि हमें कई बार EMI में चीज़ें खरीदना आसान लगता है, लेकिन यह आपकी सेविंग पर सीधा असर डालता है।

निष्कर्ष

अगर आप हर महीने यह सोचकर परेशान रहते हैं कि सैलरी जल्दी खत्म कैसे हो जाती है, तो 50-30-20 रूल आपके लिए एक बेहतरीन समाधान हो सकता है। यह रूल आपको इनकम का संतुलित बंटवारा करने में मदद करता है — 50% ज़रूरी खर्चों के लिए, 30% इच्छाओं के लिए और 20% बचत व निवेश के लिए। हर व्यक्ति की आर्थिक स्थिति अलग होती है, इसलिए इस रूल को अपनी सैलरी, EMI और जीवनशैली के अनुसार फ्लेक्सिबल बनाना ज़रूरी है। तो आज से ही शुरुआत करें, जैसे की Google Sheet या ET Money जैसे ऐप से अपना बजट 50-30-20 रुल की मदद से तैयार करें और पहले महीने का अनुभव खुद देखें। याद रखें, आपका छोटा कदम भी आपके जीवन में बड़ा बदलाव ला सकता है।

FAQ:

अगर मेरी सैलरी कम है तो क्या मैं 50-30-20 रूल फॉलो कर सकता हूँ?

हां, लेकिन आपको इसे थोड़ा फ्लेक्सिबल बनाना होगा। अगर आप कम इनकम वालों में है आपके लिए 60-20-20 या 70-10-20 फॉर्मूला ज्यादा उपयुक्त होता है ताकि ज़रूरी खर्च और बचत में संतुलन बना रहे।

क्या यह रूल हर किसी पर समान रूप से लागू होता है?

नहीं, यह एक सामान्य गाइडलाइन है। आपकी सैलरी, लोन EMI, फैमिली साइज और शहर के खर्चों के अनुसार इसे एडजस्ट किया जा सकता है। जैसे कि मेट्रो सिटीज़ में इसे 60-25-15 की तरह लागू किया जा सकता है।

Freelancers इस रूल को कैसे फॉलो करें?

फ्रीलांसर्स को हर महीने औसत इनकम का अंदाज़ा लगाकर सबसे पहले 20% सेविंग करनी चाहिए, फिर 50% तक ज़रूरी खर्च करें और बचा हुआ पैसा इच्छाओं पर लगाएं। टफ महीनों में सेविंग आपके काम आएगी।

अगर मेरी EMI ज़्यादा है तो क्या मैं सेविंग नहीं कर पाऊंगा?

अगर आपकी EMI 20% से ज्यादा है, तो आपको लाइफस्टाइल खर्चों (30%) में कटौती करनी होगी। जैसे कि 50-10-40 फॉर्मूला अपनाकर EMI और बचत को मैनेज किया जा सकता है।

क्या 50-30-20 रूल के साथ निवेश भी किया जा सकता है?

हाँ बिलकुल आप अपनी सैलरी का 20% वाले हिस्से में आप PPF, SIP, FD, गोल्ड या इमरजेंसी फंड में निवेश कर सकते हैं। यही हिस्सा आपकी फाइनेंशियल सिक्योरिटी का आधार बनता है।

50-30-20 रूल फॉलो करने से कितना पैसा बचाया जा सकता है?

यह आपकी इनकम पर निर्भर करता है। उदाहरण के लिए ₹60,000 की इनकम में ₹12,000 हर महीने बचाने पर 1 साल में ₹1.44 लाख तक की सेविंग हो सकती है।

क्या कोई ऐप है जो 50-30-20 रूल फॉलो करने में आपकी मदद करें?

हां, कई बजटिंग ऐप्स जैसे Walnut App, Goodbudget App, ET Money, और Moneyfy आपको इस नियम को ट्रैक करने में मदद करते हैं। आप चाहे तो Google Sheet या Excel में भी अपना ट्रैकर बना सकते हैं।